従業員の給与支給額が前年より多いなどの一定の要件を満たす場合、「賃上げ促進税制」が適用可能で、税額控除(税金を減額)できます。

今回の税制改正で、従来よりも使いやすく、控除額も増加しやすくなります。

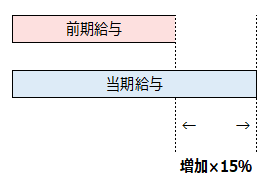

賃上げ促進税制とは?

(中小企業の場合)

雇用者給与等支給額が比較雇用者等支給額に対し1.5%以上増加していた場合、増加額の原則15%を当期の法人税額から控除される制度です。

改正点は?

今回の税制改正により追加される措置は主に以下の2点です。

① 一定の条件の場合、控除額に上乗せ措置があります。

②赤字など、控除しきれなかった金額がある場合、翌期に控除額を繰り越せます。

→ 今までより、控除を多く受けやすくなります。

控除額の上乗せ措置★拡充★

控除割合は通常「増加額×15%」ですが、以下の要件に該当する場合、控除額を上乗せできます。

① 給与等の増加割合が2.5%以上(通常は1.5%) → 「増加額×15%」 上乗せ

② 教育訓練費の増加割合が5%かつ給与総額の0.05%以上 → 「増加額×10%」 上乗せ

③ 「くるみん認定」などの認定を受けている事業年度他 → 「増加額×5%等」 上乗せ

限度超過額の5年間繰越★新設★

上記の控除額は、「当期の法人税額×20%」が限度となります。

しかし、限度を超過した金額はその後の年度での給与増加を要件として5年間繰越できます。

→ 赤字・利益が少ないなどで控除できなかった分は、今後5年間、繰越控除の対象となります。

注)この改正は、R6.4.1以降に開始した事業年度より適用されます。

改正の概要のみを記載しています、詳しくは弊社までお問い合わせください。

(文責:野 慎一郎)