令和7年度年末調整~特定親族特別控除について~

従来、扶養親族の給与年収が103万円を超える場合、控除を受けることが出来ませんでした。令和7年度の年末調整では、大学生年代がより活発に働けるよう、特定親族特別控除が新設されました。19~22歳の親族がいる場合に受けることができる控除について確認してみましょう。

受けられるのは、扶養控除?特定親族特別控除?

① 控除を受けるには条件があり、その条件に当てはまると、さらに所得金額に応じて受けられる控除額が異なります。あなたの扶養親族は下記の条件に当てはまりますか?

19~22歳の親族(平成15年1月2日~平成19年1月1日生まれ)がいる。

その親族は、次のいずれにも当てはまらない方ですか?

【扶養控除・特定親族特別控除の対象外となる親族】

・ あなたの配偶者

・青色事業専従者として給与を受け取っている。

・白色事業専従者

・他の所得者の扶養親族又は特定親族となっている。

② 所得金額の確認

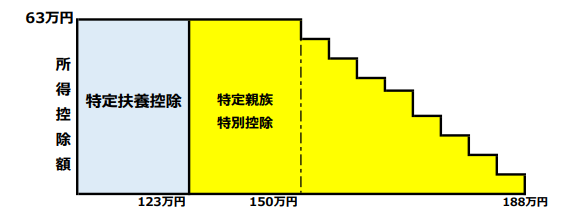

その親族の令和7年分の合計所得金額によって受けられる控除を下図で確認しましょう。

特定親族(平成15年1月2日生~平成19年1月1日生)に対する、所得控除額のイメージ図

特定親族の年収(給与収入の場合)

ご不明な点は、弊所担当者までご連絡をお願いします。

(文責:土本あさみ)

#年末調整#特定親族特別控除#扶養控除#令和7年度年末調整#所得控除#給与計算#人事労務