マイカーや自動車などで通勤するサラリーマンへの通勤手当について、

所得税の非課税限度額が改正されました。

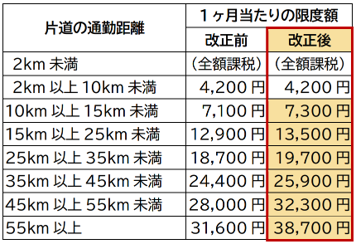

●マイカー通勤手当の非課税限度額

上表のように、片道の通勤距離が10km以上の場合について非課税限度額が引き上げとなりました。

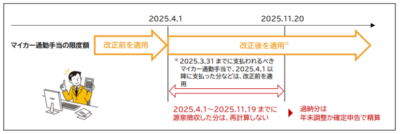

この改正は、2025年4月1日以後に支払われるべきマイカー通勤手当については遡って適用されますが、

2025年11月19日までに給与所得として源泉徴収されたものは、遡ってやり直す必要はありません。

4月1日~11月19日分については、年末調整で非課税の再計算を行い、

過納分があれば精算を行います。(年末調整を行わない方は確定申告で行います。)

年末調整では、源泉徴収簿の余白に「非課税となる通勤手当」と表示して、

新たに非課税となった部分の金額・計算根拠を記載する等により、対応します。

すでに退職していて源泉徴収票を交付している方の中に、新たに非課税となった部分がある場合は、

「支払金額」欄を訂正し、「摘要」欄に「再交付」と記載して再交付する必要があります。

●ご不明な点は、弊所担当者までご連絡をお願いします。

(文責:脇坂陸)

#マイカー通勤手当#非課税限度額#税制改正#給与計算#リースと購入#節税#経営判断#設備投資#固定資産税#税理士