教育資金贈与、使えるのは令和8年3月31日まで!!

親や祖父母が、子や孫のために教育資金の援助を考えている方もいらっしゃると思います。

その際、「この場合、どのくらい贈与税を支払う必要があるのだろうか」と疑問に思われる方もいらっしゃるでしょう。

今回は、直系尊属から教育の資金の贈与を受けた場合に、贈与税が非課税となる制度についてお話します。

教育資金贈与のしくみ

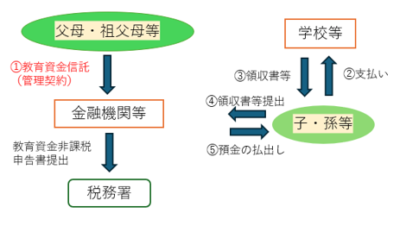

令和8年3月31日までに、下図の①を行う必要があります。

祖父母や父母などの直系尊属から、30歳未満の子や孫へ教育資金として贈与された金額については、

一定の要件を満たすことで、1人につき最大1,500万円まで贈与税が非課税となる制度があります。

この制度を利用するには、金融機関で専用口座を開設し、教育費の支払い内容を確認できる領収書等を提出する必要があります。

なお、受贈者が30歳に達した時点で未使用の残額がある場合には、その残額に贈与税が課税されます。

適用要件

① 税務署へ「教育資金非課税申告書」を提出…取扱金融機関の営業所等を経由し、

信託等がされる日までに、受贈者の納税地の所轄税務署長に提出します。

② 領収証等の金融機関への提出

(イ)教育資金を立替払いし、その後金融機関に領収証等を提示して払出しを受ける場合

⇒領収証等に記載された支払年月日から1年を経過する日まで

(ロ)暦年単位で教育資金の支払と払出しを行う場合

⇒領収証等に記載された支払年月日の属する年の翌年3月15日

相続や贈与に関する手続きや考え方は非常に幅広く、内容も分かりにくいものが少なくありません。

税理士法人光成会計事務所は所得税・法人税・相続税を含めた税務全体の視点から、

お客様の状況やお考えを踏まえた分かりやすいご提案を心がけています。

ご契約前のご相談・ご提案は無料です。訪問・ZOOMによる面談にも対応しておりますので、どうぞ安心してお問い合わせください。

参考HP:国税庁税務手続きの案内(B1-7 教育資金非課税申告の手続き)

参考資料:資格の大原実務講座(大原出版株式会社)

P.211第15章直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税より抜粋

(文責:近田 咲季)

#医療費控除 #確定申告 #還付金 #節税 #2026年確定申告 #税理士 #セルフメディケーション税制 #家計管理 #知って得する #会計事務所