相続で大家デビュー!忘れていませんか、大事な手続(下)

賃貸不動産を相続したAさんは、税理士へ相談したことで、家賃収入について確定申告が必要であることを知りました。

ひと安心したAさんでしたが、税理士からさらにこう言われます。

「実は、消費税についても確認が必要です。」

Aさんは驚きました。

「住宅の家賃なのに、消費税が関係あるのですか?」と思ったのです。

確かに、居住用住宅の家賃収入自体は非課税です。

しかし、賃貸不動産を相続した場合には、思わぬところで消費税の申告義務が発生するケースがあります。

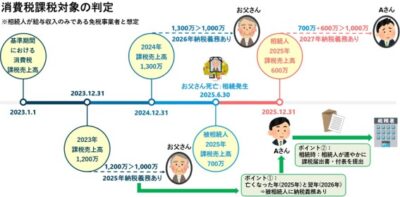

例えば、被相続人が駐車場収入やテナント賃料など、消費税の課税対象となる収入を得ていた場合です。

被相続人の基準期間における課税売上高が1,000万円を超えていると、相続人であるAさんにも、相続開始の翌日からその年末まで消費税の納税義務が生じる場合があります。

さらに注意が必要なのは、「相続したから自動的に手続きも引き継がれるわけではない」という点です。

被相続人が消費税の課税事業者であったとしても、その届出の効力は相続人にはそのまま引き継がれません。

被相続人に関して、「個人事業者の死亡届出書」を速やかに提出する必要があります。

相続人自身が必要に応じて、「消費税課税事業者届出書」、「D1-9 相続・合併・分割等があったことにより課税事業者となる場合の付表」などを速やかに提出する必要があります。

また、相続後に消費税申告が必要だったにもかかわらず、申告をしていなかった場合には注意が必要です。

税務署から指摘を受けると、本来納めるべき消費税だけでなく、「無申告加算税」や「延滞税」が課される可能性があります。

Aさんも、もし税理士へ相談していなければ、消費税の申告漏れに気づかないままだったかもしれません。

相続後の税務は、所得税だけでなく、消費税まで含めて確認することが重要です。

相続した賃貸不動産に、店舗や駐車場などが含まれている場合には、早めに税理士へ相談し、「消費税の申告が必要か」「どの届出が必要か」を確認しておくことで、

後々の大きなリスクを防ぐことができます。

税理士法人光成会計事務所は相続や消費税申告に関するご相談・ご質問を承っております。

相続をきっかけに大家となった方は、ぜひ一度、ご自身の申告状況を見直してみてください。

文責:阿部 はるか

参考HP:No.6225 地代、家賃や権利金、敷金など│国税庁 / No.6602 相続で事業を引き継いだ場合の納税義務について│国税庁

D1-9 相続・合併・分割等があったことにより課税事業者となる場合の付表│国税庁 / D1-15 個人事業者の死亡届出手続│国税庁

参考資料:「消費税課否区分表(九訂版)」.TKC税務研究所. / 「令和6年版図解消費税課税」.濱田正義編.大蔵財務協会.

#相続 #相続税 #賃貸不動産 #不動産相続 #大家 #消費税 #消費税申告 #サラリーマン大家 #税務相談 #Mitsunari会計事務所