所有している固定資産を修理、改良する費用は様々な場面で発生します。修繕費は通常経費として処理するものですが、すべての修理、改良にかかった費用が単純な経費としてみなされるわけではありません。修理や改良の内容によっては、その費用が「資本的支出」として扱われることもあるからです。今回はこの修繕費と資本的支出について確認します。

修繕費とは

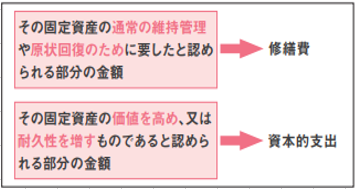

修繕費とは、事業所の建物や事業を営む上で必要な機械などが使用途中に損傷・故障した際、原状回復をするための修理にかかった費用のことをいいます。例えば建物や工場の壁の補修や、壊れた機械の修理などのほか、完全に壊れていない状態でも機能維持のために行う部品交換や保守点検、メンテナンスも修繕費とされています。修繕費は事業を営む上で必要不可欠な費用であるため、経費として損金に計上することが可能です。

資本的支出との違い

修繕費と資本的支出の区別は難しくなっています。例えば、「事業所の建物の補修をするついでに手すりを設置した」場合は、補修の費用が修繕費、手すりの部分が資本的支出と区別しやすいといえますが、実際にはわかりにくいケースが多くあります。修繕・補修により固定資産の価値が上がったかどうかが判断の基準ですが、その基準が状況によってはっきりしない場合があるのです。

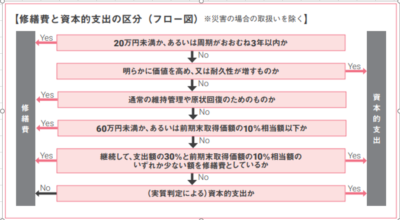

では実際に修繕費か資本的支出かの判断方法を説明していきます。

修繕費か資本的支出かは、実質で判断します。契約書や請求書などに記載されている名目には左右されません。ただし次のいずれかにあてはまる場合には、実質に関係なく修繕費とすることができます。

〇一つの修理、改良の金額が20万円未満

〇おおむね3年以内の期間を周期として行われる

どちらか明らかでない場合

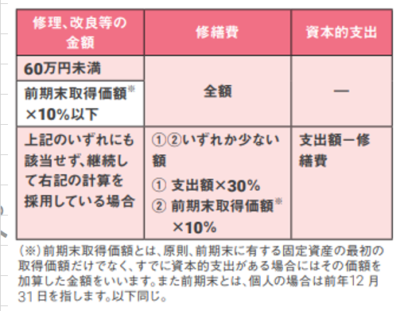

一つの修理、改良等の金額が20万円以上で、3年以内の周期にも該当しない場合、修繕費か資本的支出か明らかでないときは右の表のような金額や割合に応じて区分することができます。

修繕費と資本的支出の区分について下にフロー図を用意しました。ご参考ください。