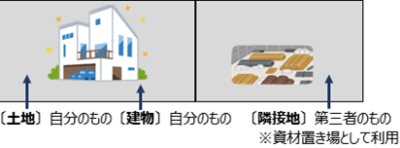

隣接する第三者の土地を借りて、自分の土地と一体的に利用している場合の「評価単位」などについてご紹介します。

<隣接する第三者の土地と自分の土地とを一体的に利用する例>

◆小売業者が自分の土地の隣接地を賃借して店舗の敷地として利用

◆建築業者が自分の土地の隣接地を賃借して資材置き場として利用

【評価単位と評価の原則】

自分の土地に隣接する土地を賃借して、それを自分の土地と一体として利用している場合には、原則として、「自分の土地」と「隣接地」とを合わせて一単位の土地(1区画の土地)として評価し、その価額を基礎として、「自分の土地」と「隣接地の賃借権」の価額 を計算します。

なお、賃貸借の期間が短いことにより賃借権の価額を評価しない場合には、自分の土地のみを一単位の土地として評価します。

以下に具体例をご紹介します

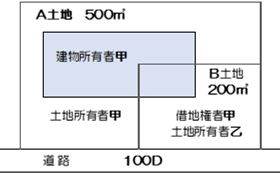

【事例1】

甲は、図のように所有するA土地に隣接する

B土地を乙から賃借して、A土地とB土地の上に建物を所有しています。

この場合の土地の価額は、どのように評価するのでしょうか。

・B土地の契約期間は20年間

・甲所有建物…甲の営業用の店舗

・借地権割合…60%

⇓

■ A土地の価額とB土地の借地権の価額は、次の算式で評価します。

A土地の価額

=AB土地全体を1区画の宅地として評価した価額×A土地の面積╱AB土地の合計面積

B土地の借地権の価額

=(AB土地全体を1区画の宅地として評価した価額×A土地の面積╱AB土地の合計面積)×借地権割合

▶事例1の場合は、次のように 自用地としての計算をします。

A土地の価額 =(100,000円×700㎡)×500㎡╱700㎡=50,000,000円

B土地の借地権の価額 ={(100,000円×700㎡)×200㎡╱700㎡}×60%=12,000,000円

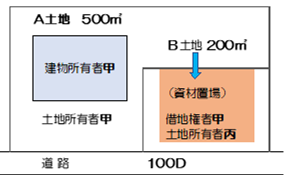

【事例2】

甲は、図のように所有するA土地に隣接する

B土地を丙から賃借して、これを資材置き場として利用しています。

この場合の土地の価額は、どのように評価するのでしょうか。

・B土地の契約期間は1年間

・甲所有建物…甲の営業事務所

・借地権割合…60%

⇓

■B土地の賃貸借期間が短いことにより、その賃借権を評価しない場合には、A土地のみを一単位の宅地として評価します。

▶事例2の場合は、次のようにA土地についてのみ、自用地としての計算をします。

A土地の価額 =(100,000円×500㎡)×0.93=46,500,000円

※A土地は、四角形の土地ではないので、不整形地に係る 「補正率」 を使って減額することができます。

※事例2では、この補正率を 「0.93」 と仮定して計算しています。

土地評価において一括りにされる評価単位を取り上げました。この評価単位には、難しい判断が伴いますので、是非とも当事務所へお問い合わせ、ご依頼ください。

参考HP:https://www.nta.go.jp/law/shitsugi/hyoka/02/09.htm(国税庁)