10月からインボイス制度が始まります。(インボイスとは「請求書」という意味です。)

インボイス発行事業者になると、免税事業者もその時点から課税事業者に変わり、これまでのように消費税が免除されません。

事務処理面での負担も増えることになります。

消費税の納税額の計算方法は「本則課税制度」と「簡易課税制度」の2つあり、この事務負担の軽減策となるのが、「簡易課税制度」です。

<本則課税>

実際の取引をもとに、納めるべき消費税額を正確に計算する方法

納める消費税額=課税売上に係る消費税額ー課税仕入れ等に係る消費税額

本則課税は、売上と仕入れの両方について消費税額を把握しなければなりません。取引が増えるほど事務処理は煩雑となります。

インボイス制度が始まれば、インボイスの保存が必要です。

<簡易課税>

支払った消費税額の計算を省略し、簡便的に納税額を計算する方法

納める消費税額=課税売上に係る消費税額ー(課税売上に係る消費税額×みなし仕入れ率)

原則は「本則課税」ですが、一定の要件を満たす中小事業者(※)ならば、「簡易課税」を選択できます。

(※)簡易課税は、原則として、基準期間(前々年・前々年度)の課税売上高が5,000万円以下の事業者が適用でき、事前の届出が必要です。

「簡易課税」は、売上に係る消費税額に一定の率を乗じて算出した金額を仕入れ等に係る消費税額とするため、仕入れ等の消費税額を把握する必要がありませんので、仕入れ関係のインボイスの保存が不要です。

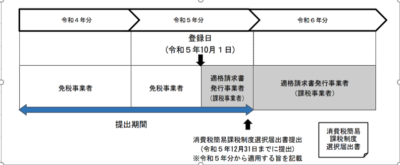

◆ 簡易課税制度を選択する場合の届出書の提出時期の特例

「簡易課税制度」は、原則として、適用を受けようとする課税期間の初日の前日までに

「消費税簡易課税制度選択届出書」を提出した場合に適用することができます。

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間に適格請求書発行事業者の登録を受け、登録を受けた日から課税事業者となる場合、その課税期間から簡易課税制度の適用を受ける旨を記載した消費税簡易課税制度選択届出書をその課税期間中に提出すれば、その課税期間から簡易課税制度を適用することができます。

<例>

免税事業者である個人事業者が、令和5年10月1日から登録を受けた場合で、令和5年分の申告において簡易課税制度の適用を受けるとき

◆ インボイス制度の不動産賃貸業への影響

インボイス制度の影響を考える必要があるのは、事務所ビルや店舗ビルを賃貸している大家さんです。アパートやマンションなどの住宅の家賃には、基本的に消費税がかからないので、インボイス制度の影響はありません。

課税事業者の大家さんはインボイス発行事業者の登録をすればOKです。

免税事業者の大家さんは、適格請求書(インボイス)を発行しないと、その請求書を受け取った借主が消費税の計算で不利になってしまうため、借主側から消費税分の割引を要請される可能性があります。免税事業者でも、課税事業者を選択してインボイス発行事業者に登録すれば適格請求書を発行できますので、主なテナントが課税事業者で、今後も事業拡大していきたいという場合には課税事業者になることを検討する必要があります。

あえて課税事業者になってインボイスを発行する、免税事業者のまま賃料を減額する、どちらが有利かは、所有物件の種類や売上規模、借主の属性などを考慮して決める必要があります。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

令和5年度税制改正により、免税事業者がインボイス発行事業者となった場合に、最長約3年間、納める消費税額を売上(収入)に掛かる消費税額の20%にできる特例が設けられます。届出不要で、本則課税・簡易課税とも申告時に特例の選択適用ができます。

また、本則課税と簡易課税、どちらが有利かは事業者により異なります。

お気軽に弊社へお問い合わせください。

2023.4