譲渡所得における『土地建物の交換をしたときの特例』は、個人が土地や建物などの固定資産を同じ種類の固定資産と交換したときは、

譲渡所得の計算上「その譲渡はなかったものとする」ことです。

<要件!>

①交換により譲渡する資産及び取得する資産は、いずれも固定資産であること。

②交換により譲渡する資産及び取得する資産は、「土地と土地」「建物と建物」というように互いに同じ種類の資産であること。

③交換により譲渡する資産は1年以上所有していたものであること。

④交換により取得する資産は交換の相手が1年以上所有したものであり、かつ交換のために取得したものでないこと。

⑤交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること。

※例えば、農地を交換の対象とした場合、交換で受け取った土地は農地として使用しなければなりません。農地を宅地に転用して使用することはできません。

⑥交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること。

【特例を受けるための申告要件】

確定申告書に所定の事項を記載し、譲渡内訳書(確定申告書付表兼計算明細書)を添付して申告する必要があります。

【注意事項】

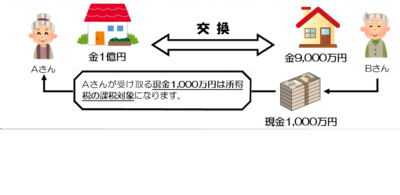

交換に伴って相手方から金銭などの交換差金を受け取ったときは、その交換差金が譲渡所得として所得税の課税対象になります。

土地交換を検討されている方やお悩みの方は、弊社までお気軽にお問い合せ下さい。

参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3502.htm(国税庁)

文責:原 将太