未成年者控除とは

相続人または受遺者が未成年者の場合、

その相続人または受遺者が成年に達するまでの年数に応じた一定の金額が

算出相続税額から控除されます。この相続税の税額控除を未成年者控除と言います。

2022年4⽉1⽇から、民法の成年年齢が20歳から18歳に引き下げられたことにより、

未成年者控除における未成年者の年齢・計算が改正されています。

条件

未成年者控除が受けられるのは次のすべてに当てはまる人です。

▶ 法定相続人である

▶ 相続開始時点で18歳未満である

▶ 相続開始時点で日本国内に住所がある(※)

※相続開始時点で日本国内に住所をもたない場合でも、一定の場合には未成年者控除を適用することができます。

控除額の計算

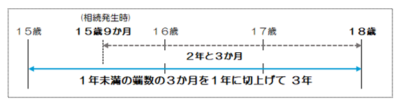

▶その未成年者が満18歳になるまでの年数1年につき10万円で計算した金額

※計算された年数に1年未満の期間があるときは切り上げて1年として計算します。

( 18歳 - 相続開始時の年齢 ) × 10万円

例えば…相続発生時15歳9か月の場合、30万円の控除が受けられます。

▶控除額が相続税よりも多いときは、

控除しきれなかった金額を、扶養義務者の相続税額から差し引けます。

ご不明な点、ご相談等ございましたら、お気軽に当事務所にお問い合わせください。

参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/souzoku/4164.htm(国税庁 No.4164)

文責:小栗 淳子