固定資産を使用している途中で、

その固定資産の破損や腐蝕などに対して修理や改良等を行う場合、

支出した金額などについて費用として判断される「修繕費」または

固定資産の付加価値の増加として判断される「資本的支出」へと一定の判断をもとに振り分けを行うことが求められます。

修繕費

事業所の建物や事業を営む上で必要な機械などが

使用途中に損傷・故障した際、原状回復をするために要したと認められる部分の金額

資本的支出

事業所の建物や事業を営む上で必要な機械などの

価値を高める、または耐久性を増すものであると認められる部分の金額

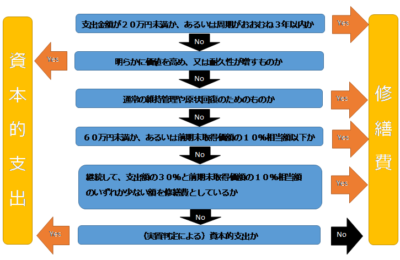

支出した金額がどちらに該当するのかを判断のが困難な場合は、下記のフローチャートを

参考に判断します。

修繕と資本的支出の判断の一例として、以下の事例を確認します。

事例

光成株式会社は、建物(築15年)の1階を工場、2階を事務所兼倉庫としています。

この会社は、工場で使用する材料等を運ぶためにエレベーターを使用しています。

しかし、ある日エレベーター内のモーターが故障したため、修理を行いました。それと同時に外付け階段を建物に取り付けました。

今回、エレベーターの修理には30万円、外付け階段の取り付けには60万円を支出しましたが、どのように処理を行えばよろしいでしょうか。

経理方法

エレベーターの修理に要した30万円は、明らかに故障した部分の原状回復に要したものとして、修繕費に判断されます。

そして外付け階段を取り付けるために要した60万円は、建物に対して物理的に付加した部分であり、

建物の価値を高めるものとして資本的支出に判断されます。

(文責:脇坂 陸)

#修繕費 #資本的支出 #固定資産 #経理処理 #フローチャート #資産管理 #建物維持 #経費判断 #企業会計 #財務知識