「納期の特例」活用ガイド

~源泉所得税の納付が簡単になります~

毎月の給与や報酬等にかかる源泉所得税の納付、手続きが煩雑に感じることはありませんか?

「納期の特例」を利用すれば、源泉所得税の納付を年2回にまとめることが可能です。

この特例について、簡単にご案内いたします。

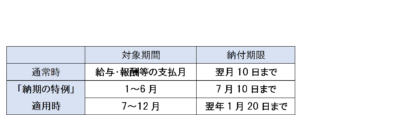

1.納期の特例とは?

給与、退職手当、または弁護士・税理士などの報酬・料金にかかる源泉徴収をした

所得税および復興特別所得税について、年2回にまとめて納付することができる制度です。

2.適用対象者

従業員(役員・正社員・パート・アルバイト)が常時10人未満の事業所で、

税務署に申請し承認を受けた場合に利用できます。

3.制度利用時の注意点

①納期の特例制度の適用を受けるためには、

「源泉所得税の納期の特例の承認に関する申請書」に所定事項を記載し、

税務署長へ申請をする必要がございます。

②納期の特例の申請後、給与の支給人員が常時10人以上になった場合は、

原則として、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出し、

毎月納付に戻る必要がございます。

不明な点がございましたら、弊所スタッフまでご連絡願います。

(文責:大城 麻鈴)

#源泉所得税 #納期の特例 #経理効率化 #税金 #納税 #税務 #事務負担軽減 #中小企業 #税理士