令和8年4月から、新しい法人税が加わります

令和7年度税制改正で、新たに【防衛特別法人税】が創設されました。

これに伴い、令和8年4月1日以後に開始する事業年度から、

法人税が課される法人は法人税と地方法人税に加え、防衛特別法人税の納税義務者となります。

1.なぜ、創設されたのか?

日本の安全に関わる国際情勢が厳しくなり、それに対応するための防衛費を大幅に増やす必要が生じたためです。

そのため、防衛力強化に必要な財源の一部を確保するために創設されました。

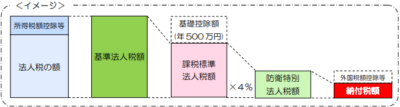

2.防衛特別法人税の概要

・導入時期:令和8年4月以降に開始する事業年度から適用

・課税内容:基準法人税額から基礎控除額500万円を差し引いた金額に対し、4%の税率を課税

※基準法人税額が500万円(所得額が約2,440万円)以下だと課税されません

・申告・納付期限:法人税と同様、決算日の翌日から2ヵ月以内

今まで課されていた法人税から4%の税額が増加することとなります。

現状、基準法人税額が500万円の基礎控除以下なら課税されませんが、

将来的には基礎控除が下がり課税対象が増える可能性がございます。

新税が財務計画や事業計画にどのような影響を与えるかを早めに確認することが重要です。

不明な点がございましたら、弊所スタッフまでご連絡願います。

(文責:脇坂 陸)

#防衛特別法人税 #法人税 #税制改正 #経理 #財務計画 #新設税 #経営者 #税務 #法人税申告 #令和8年4月