インボイス制度の自動販売機特例とは?帳簿保存だけで控除OKの条件を解説

消費税の仕入税額控除を適用するには、

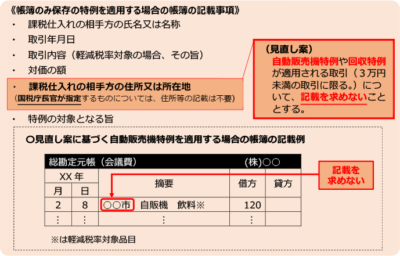

原則、インボイスと帳簿の両方の保存が必要ですが、 帳簿のみの保存で問題がない場合があります。

その際の帳簿の記載事項について、一部見直しが令和6年度税制改正の大綱で示されています。

この中から、自動販売機特例についてご案内します。

自動販売機特例とは?

自動販売機又は自動サービス機により行われる取引について、

税込価額が3万円未満である場合には、

支払側(買手)は、一定の事項を記載した帳簿のみの保存で、仕入税額控除の適用を受けることができます。

これを「自動販売機特例」といいます。

【自動販売機特例の対象取引例】

・自動販売機による飲食料品の購入

・金融機関のATM による手数料を対価とする 入出金サービスや振込サービスの利用

・コインロッカーやコインランドリー等による サービスの利用

出典:国税庁HP「令和6年度税制改正の大綱について(インボイス関連」

まだまだ、インボイス制度については不明なことが多いと思います。

不明な点は気軽にお問合せ下さい。

(文責:土本 あさみ)

【関連記事】

・インボイス対応の実務3選 ネット通販・振込手数料・少額特例を解説

#インボイス制度 #自動販売機特例 #仕入税額控除 #帳簿保存 #税制改正 #中小企業支援 #消費税対策 #経理実務 #令和6年改正 #Mitsunari会計